在P2P网络借贷行业监管趋严的背景下,“三证齐全”一度成为衡量平台合规性和安全性的重要标准。所谓的“三证”,主要指的是P2P平台为合规运营需要取得的三个关键资质或许可,具体包括:

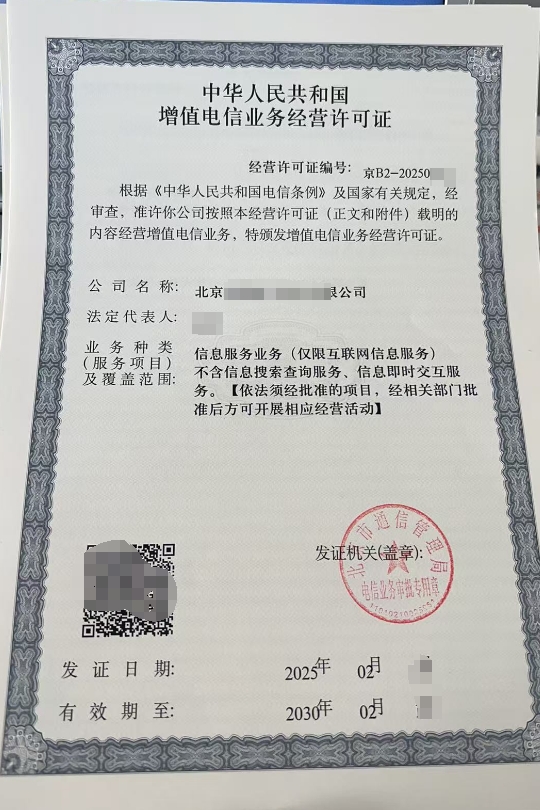

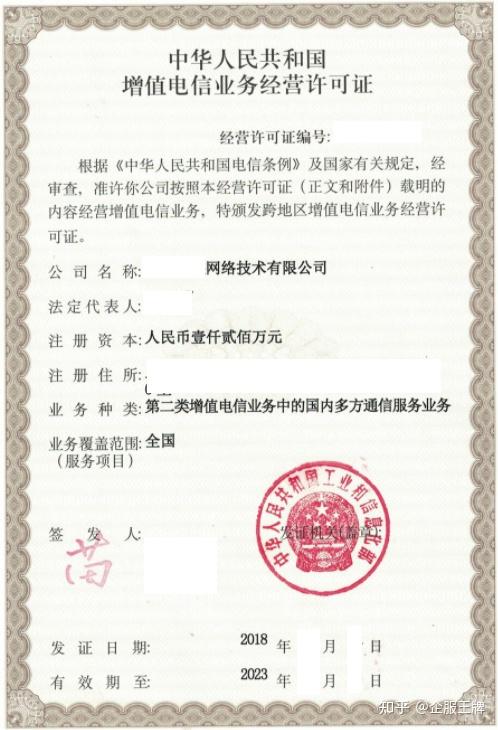

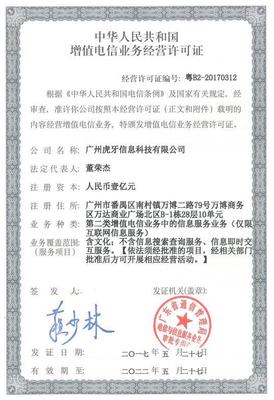

- ICP许可证(第二类增值电信业务经营许可证):这是“三证”中的核心。ICP许可证的全称是“互联网信息服务业务经营许可证”,属于《电信业务分类目录》中的“第二类增值电信业务”。它主要针对通过互联网向上网用户提供有偿信息服务的平台。对于P2P平台而言,由于其本质是通过网站和APP提供金融信息中介服务,因此必须取得此证。它证明了平台具备合法的电信业务经营资质,是平台线上业务合规的基础。值得注意的是,仅进行网站备案(ICP备案)是不够的,必须取得经营性的ICP许可证。

- 信息系统安全等级保护备案证明(简称“等保备案”):根据《网络安全法》及互联网金融相关规定,网络借贷信息中介机构需按照国家网络安全等级保护制度的要求,对平台系统进行定级、备案和安全建设整改,并取得公安机关出具的备案证明(通常要求达到三级及以上)。这份证明是平台信息安全和技术防护能力达标的体现,对于保护出借人与借款人资金安全、防范网络攻击和数据泄露至关重要。

- 银行资金存管协议:在P2P监管中,为杜绝平台设立资金池、挪用客户资金,监管要求平台必须将客户交易资金交由符合条件的商业银行进行独立存管。平台与银行签署资金存管协议并完成系统对接,实现用户资金与平台自有资金的分离管理。这虽然不是严格意义上的“许可证”,但因其是合规运营的硬性要求且具有协议证明,故被普遍纳入“三证”范畴。它直接关系到用户资金的安全隔离。

重点延伸:第二类增值电信业务的内涵

第二类增值电信业务又分为多个子类,与P2P平台最直接相关的是 “B25-信息服务业务(仅限互联网信息服务)” ,即常说的ICP经营许可证。申请此证对企业有明确要求,如公司为内资企业、注册资金通常不低于100万人民币、拥有必要的技术方案和网络安全保障措施等。获得该证,意味着平台的信息服务业务得到了通信管理部门的行政许可。

现状与反思

需要指出的是,随着P2P行业风险出清和专项整治结束,国内P2P平台已全部清零。“三证齐全”已成为一个历史阶段的合规标签。它反映了当时监管对平台在电信业务资质、信息安全和资金存管三大核心环节的规范要求。对于现今的金融科技或网络借贷相关业务而言,严格的金融牌照(如网络小额贷款牌照等)和全面的合规体系已成为更根本的生存法则。理解“三证齐全”的历史内涵,特别是其中第二类增值电信业务许可证的重要性,有助于我们深入认识互联网金融服务合规化所走过的道路。